Nasze usługi

Nasze usługiJak Ogłosić Upadłość Konsumencką w 2025

Jak ogłosić upadłość konsumencką w 2025 roku? To pytanie zadaje sobie coraz więcej osób, które znalazły się w trudnej sytuacji finansowej. Upadłość konsumencka to postępowanie sądowe, które daje szansę na całkowite lub częściowe oddłużenie osoby fizycznej nieprowadzącej działalności gospodarczej. Jednakże wiele osób nie zdaje sobie sprawy, że koszt złożenia wniosku wynosi zaledwie 30 złotych, co czyni tę procedurę dostępną praktycznie dla każdego.

Czym dokładnie jest upadłość konsumencka i kto może z niej skorzystać? Przede wszystkim, jest to procedura przeznaczona dla osób prywatnych, które od co najmniej 3 miesięcy nie są w stanie spłacać swoich zobowiązań. Warto wiedzieć, że obecnie nie ma znaczenia, w jaki sposób doszło do niewypłacalności – nawet osoby, które same doprowadziły do swojej trudnej sytuacji finansowej, mogą starać się o upadłość. W praktyce, proces ten trwa średnio około 18 miesięcy, choć w idealnych warunkach, szczególnie bez majątku do sprzedaży, może zakończyć się już po 6-8 miesiącach.

Jako doświadczeni prawnicy wiemy, jak ważną rolę odgrywa profesjonalne wsparcie przy przejściu przez cały proces upadłości konsumenckiej. Dlatego w tym poradniku przedstawimy krok po kroku, jak przygotować się do ogłoszenia upadłości, jakie dokumenty są niezbędne, ile faktycznie kosztuje cała procedura oraz jak kancelaria prawna może pomóc w wyjściu z długów za pośrednictwem upadłości konsumenckiej.

Z nami pozbędziesz się długów! – Zamów bezpłatną rozmowę

Spis treści

- Z nami pozbędziesz się długów! – Zamów bezpłatną rozmowę

- Czym jest upadłość konsumencka i kto może z niej skorzystać

- Jak wygląda proces ogłoszenia upadłości konsumenckiej

- Nie radzisz sobie z długami? Zapisz się na bezpłatną konsultację!

- Ile kosztuje upadłość konsumencka i kto ponosi koszty

- Rola kancelarii w ogłoszeniu upadłości konsumenckiej

- Co się dzieje po ogłoszeniu upadłości

- Wnioski

- Podsumowanie: Skuteczna droga do nowego początku

Czym jest upadłość konsumencka i kto może z niej skorzystać

Upadłość konsumencka stanowi prawną drogę wyjścia z długów dla osób prywatnych. Procedura ta, wprowadzona do polskiego prawa w 2009 roku, przeszła znaczącą ewolucję, aby lepiej służyć osobom zmagającym się z problemami finansowymi.

Upadłość konsumencka co to jest

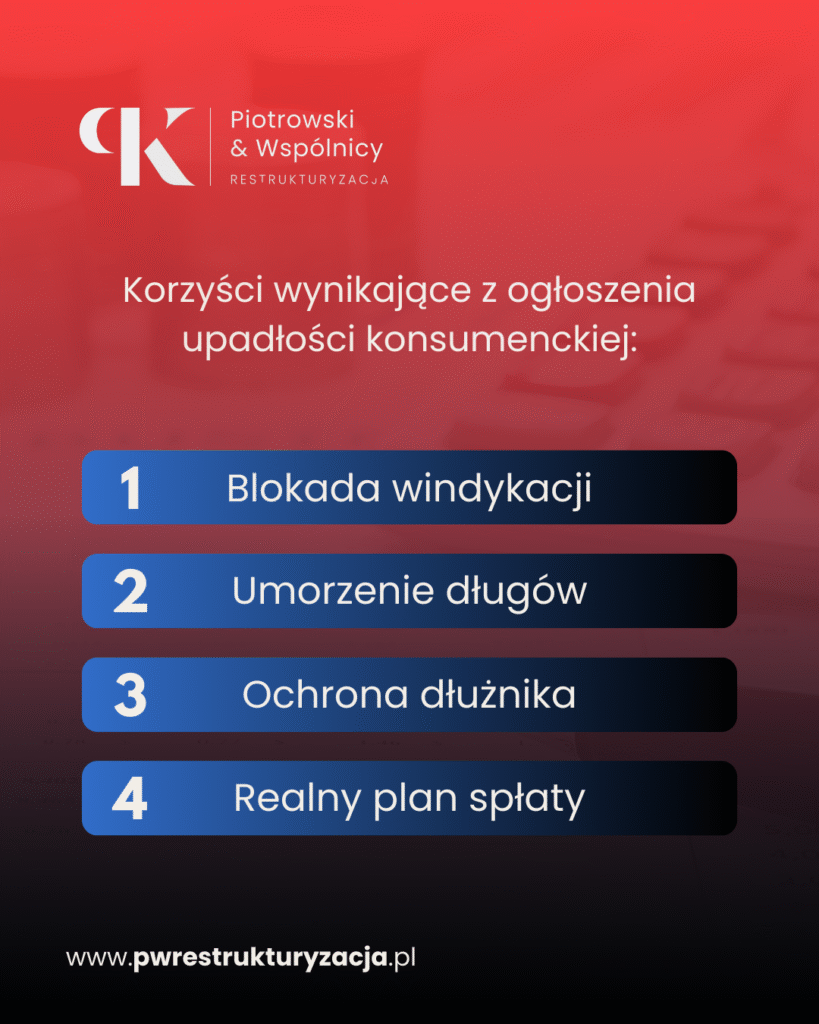

Upadłość konsumencka to postępowanie sądowe, którego głównym celem jest częściowe lub całkowite oddłużenie osoby fizycznej nieprowadzącej działalności gospodarczej. Innymi słowy, jest to procedura prawna umożliwiająca redukcję lub umorzenie zobowiązań w przypadku zaistnienia niewypłacalności.

Początkowo, gdy przepisy weszły w życie 31 marca 2009 roku, upadłość konsumencka była trudno dostępna. Wymagano m.in. wykazania braku winy dłużnika oraz pokrycia kosztów postępowania. Jednak z biegiem lat przepisy znacząco zliberalizowano. Pierwsza istotna nowelizacja miała miejsce 31 grudnia 2014 roku, a kolejna, jeszcze bardziej liberalna, weszła w życie 24 marca 2020 roku.

Obecne przepisy znacznie ułatwiają dostęp do upadłości konsumenckiej. Przede wszystkim, sąd na etapie rozpatrywania wniosku nie bada już, czy do powstania niewypłacalności doszło wskutek umyślnego działania lub rażącego niedbalstwa dłużnika. Powoduje to, że praktycznie każdy niewypłacalny konsument może skorzystać z tej procedury.

Warto podkreślić, że upadłość konsumencka pozwala na godne życie po wszczęciu postępowania, przy jednoczesnym zaspokojeniu wierzycieli z majątku dłużnika, prowadząc ostatecznie do oddłużenia i umożliwienia normalnego funkcjonowania w społeczeństwie.

Kto może ogłosić upadłość w 2025 roku

W 2025 roku o upadłość konsumencką może ubiegać się:

- Osoba fizyczna nieprowadząca działalności gospodarczej

- Były przedsiębiorca, który zakończył prowadzenie działalności gospodarczej i wykreślił wpis z CEIDG

- Osoba, która jest niewypłacalna, czyli od co najmniej 3 miesięcy nie jest w stanie regulować swoich wymagalnych zobowiązań pieniężnych

- Osoba, która nie ogłaszała upadłości w ciągu ostatnich 10 lat

Zgodnie z obecnym stanem prawnym, aby ogłosić upadłość konsumencką, należy spełniać dwa zasadnicze wymogi. Po pierwsze, w chwili składania wniosku trzeba posiadać status osoby fizycznej nieprowadzącej działalności gospodarczej. Po drugie, należy być niewypłacalnym, czyli utracić zdolność do wykonywania wymagalnych zobowiązań pieniężnych w sposób trwały.

Warto zaznaczyć, że domniemywa się niewypłacalność dłużnika, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące. Natomiast nowelizacja z 2020 roku otworzyła drogę do ogłoszenia upadłości konsumenckiej również byłym przedsiębiorcom.

Czy brak majątku uniemożliwia ogłoszenie upadłości?

Jednoznacznie mogę odpowiedzieć – nie. Brak majątku absolutnie nie stanowi przeszkody do ogłoszenia upadłości konsumenckiej. Faktycznie, w niektórych przypadkach może to być nawet korzystne dla dłużnika.

Po pierwsze, osoba bez majątku uzyska umorzenie długów bez poniesienia strat materialnych. Po drugie, postępowanie upadłościowe przebiega wówczas znacznie szybciej, ponieważ pomija się etap sprzedaży majątku przez syndyka. Podczas gdy standardowe postępowanie upadłościowe może trwać nawet do 5 lat, upadłość konsumencka bez majątku trwa średnio około 18 miesięcy.

Co istotne, gdy dłużnik nie posiada środków na pokrycie kosztów postępowania, koszty te może tymczasowo pokryć Skarb Państwa. Formalną podstawę stanowi art. 491(7) ust. 1 ustawy Prawo upadłościowe, który stwierdza: „w przypadku, gdy majątek niewypłacalnego dłużnika nie wystarcza na pokrycie kosztów postępowania albo w masie upadłości brak jest płynnych funduszów na ich pokrycie, koszty te pokrywa tymczasowo Skarb Państwa”.

Należy jednak pamiętać, że pozbywanie się majątku przed złożeniem wniosku o upadłość może zostać uznane za działanie na szkodę wierzycieli. Jeśli sąd stwierdzi, że dłużnik celowo pozbył się majątku, by uniknąć jego spieniężenia w ramach postępowania, może to skutkować oddaleniem wniosku.

Jak wygląda proces ogłoszenia upadłości konsumenckiej

Proces ogłoszenia upadłości konsumenckiej składa się z kilku kluczowych etapów, które wymagają odpowiedniego przygotowania i znajomości prawa. Poniżej przedstawiam, jak przebiega cała procedura krok po kroku, a także w jaki sposób profesjonalna pomoc prawna może znacząco ułatwić ten proces.

Złożenie wniosku do sądu

Pierwszym krokiem do ogłoszenia upadłości konsumenckiej jest przygotowanie i złożenie wniosku. Dokument ten musi być złożony na specjalnym formularzu do sądu rejonowego właściwego dla miejsca zamieszkania dłużnika. Wniosek można złożyć osobiście w biurze podawczym sądu lub wysłać pocztą. Od 2021 roku istnieje również możliwość złożenia wniosku za pośrednictwem elektronicznego systemu Krajowy Rejestr Zadłużonych.

Prawidłowo przygotowany wniosek powinien zawierać:

- Dane osobowe dłużnika

- Opis sytuacji finansowej i majątkowej

- Wykaz wierzycieli i wysokość zobowiązań

- Uzasadnienie niewypłacalności

- Informacje o majątku dłużnika

Opłata za złożenie wniosku jest stosunkowo niska i wynosi obecnie 30 zł. Jeśli dłużnik nie jest w stanie ponieść nawet tej opłaty, może złożyć dodatkowy wniosek o zwolnienie z kosztów sądowych wraz z oświadczeniem o stanie majątkowym i dochodach.

Rozpatrzenie wniosku i decyzja sądu

Po złożeniu wniosku sąd upadłościowy w składzie jednego sędziego zawodowego przystępuje do jego rozpatrzenia. Może to nastąpić na posiedzeniu niejawnym (bez obecności dłużnika) lub na rozprawie, gdzie dłużnik zostanie wezwany i przesłuchany.

Sąd ma kilka możliwości:

- Może wezwać do uzupełnienia braków formalnych we wniosku

- Może odrzucić wniosek ze względu na błędy formalne

- Może oddalić wniosek, jeśli nie są spełnione przesłanki upadłości

- Może ogłosić upadłość konsumencką dłużnika

Warto zaznaczyć, że od postanowienia o oddaleniu wniosku przysługuje zażalenie. Jeśli sąd ogłosi upadłość, informacja ta zostaje podana do publicznej wiadomości w Monitorze Sądowym i Gospodarczym oraz na stronie internetowej Ministerstwa Sprawiedliwości.

Rola syndyka w postępowaniu

Z chwilą ogłoszenia upadłości sąd wyznacza syndyka, który odgrywa kluczową rolę w całym postępowaniu. Jako licencjonowany doradca restrukturyzacyjny, syndyk przejmuje zarząd nad majątkiem dłużnika i podejmuje działania mające na celu zaspokojenie wierzycieli.

Najważniejsze zadania syndyka obejmują:

- Ustalenie masy upadłości i sporządzenie spisu inwentarza

- Przygotowanie listy wierzycieli i weryfikację zgłoszonych wierzytelności

- Sprzedaż majątku upadłego w celu zaspokojenia wierzycieli

- Przygotowanie projektu planu spłaty wierzycieli

Każdy wierzyciel ma 30 dni od dnia obwieszczenia o upadłości na zgłoszenie swojej wierzytelności syndykowi. Po tym czasie syndyk sporządza listę wierzytelności, która zostaje opublikowana w Monitorze Sądowym i Gospodarczym.

Nie radzisz sobie z długami? Zapisz się na bezpłatną konsultację!

Plan spłaty lub umorzenie zobowiązań

Po zakończeniu likwidacji majątku syndyk składa do sądu projekt planu spłaty wierzycieli lub informację o przesłankach do umorzenia zobowiązań bez ustalania planu spłaty. Na podstawie tego dokumentu sąd ustala, w jakim zakresie i czasie upadły jest zobowiązany spłacić pozostałą część długów.

Sąd w postanowieniu określa:

- Okres trwania planu spłaty (maksymalnie 36 miesięcy, a w przypadku umyślnego doprowadzenia do niewypłacalności – maksymalnie 84 miesiące)

- Wysokość miesięcznych rat

- Podział spłat między poszczególnych wierzycieli

W wyjątkowych sytuacjach, gdy osobista sytuacja upadłego wskazuje na trwałą niezdolność do dokonywania jakichkolwiek spłat, sąd może od razu umorzyć zobowiązania bez ustalania planu spłaty. Istnieje również możliwość warunkowego umorzenia zobowiązań, jeśli niezdolność do spłaty nie ma charakteru trwałego.

Po wykonaniu planu spłaty lub po upływie okresu warunkowego umorzenia zobowiązań, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań upadłego, co oznacza faktyczne oddłużenie i możliwość rozpoczęcia życia bez długów.

Jako doświadczeni prawnicy widzimy, że proces upadłości konsumenckiej, choć czasem długotrwały, daje realną szansę na wyjście z długów i nowy start. Nasza kancelaria oferuje kompleksowe wsparcie na każdym etapie tego procesu. Od przygotowania wniosku, przez reprezentację przed sądem, aż po współpracę z syndykiem i doradztwo w kwestii planu spłaty.

Ile kosztuje upadłość konsumencka i kto ponosi koszty

Koszty związane z ogłoszeniem upadłości konsumenckiej często budzą obawy wśród osób rozważających tę ścieżkę wyjścia z długów. Warto jednak wiedzieć, że procedura ta została zaprojektowana tak, aby była dostępna nawet dla osób w trudnej sytuacji finansowej.

Opłata za złożenie wniosku

Pierwszym wydatkiem, z którym należy się liczyć przy ogłaszaniu upadłości konsumenckiej, jest opłata za złożenie wniosku. Obecnie wynosi ona zaledwie 30 zł, co stanowi kwotę przystępną dla większości osób. Jest to opłata stała, niezależna od wielkości zadłużenia czy majątku dłużnika.

Wpłaty tej należy dokonać na rachunek bankowy sądu, do którego składamy wniosek. Następnie potwierdzenie przelewu dołączamy do dokumentacji. W przypadku składania wniosku przez system Krajowego Rejestru Zadłużonych (KRZ), który jest obecnie obowiązkowy, również należy załączyć dowód uiszczenia opłaty.

Warto podkreślić, że bez wniesienia tej opłaty sąd nie rozpozna wniosku o ogłoszenie upadłości. Jednakże gdy dłużnik nie jest w stanie ponieść nawet tej niewielkiej kwoty, istnieje możliwość złożenia wniosku o zwolnienie z kosztów sądowych.

Koszty postępowania i wynagrodzenie syndyka

Najbardziej znaczącym wydatkiem w całym procesie jest wynagrodzenie syndyka. Jego wysokość jest uzależniona od kilku kluczowych czynników:

- wysokości funduszów masy upadłości

- stopnia zaspokojenia wierzycieli

- nakładu pracy syndyka

- zakresu i stopnia trudności podejmowanych czynności

- czasu trwania postępowania

Zgodnie z przepisami, wynagrodzenie syndyka w upadłości konsumenckiej może wynosić od 1/4 do dwukrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku w czwartym kwartale roku poprzedniego. W 2025 roku oznacza to kwotę od około 2.137 zł do 17.097 zł plus VAT.

W szczególnie skomplikowanych przypadkach, zwłaszcza przy dużej liczbie wierzycieli, sąd może ustalić wynagrodzenie syndyka nawet do czterokrotności wspomnianego wynagrodzenia.

Przyjmuje się, że całkowite koszty upadłości konsumenckiej mogą wynieść od 3.000 do 5.000 zł. Jest to jednak wartość orientacyjna, a faktyczna kwota zależy od indywidualnego charakteru sprawy.

Możliwość zwolnienia z kosztów przez Skarb Państwa

Kluczową informacją dla osób obawiających się kosztów jest fakt, że brak środków nie stanowi przeszkody w ogłoszeniu upadłości. Jeżeli majątek dłużnika nie wystarcza na pokrycie kosztów postępowania, koszty te tymczasowo ponosi Skarb Państwa.

Jest to rozwiązanie wprowadzone z myślą o osobach w najcięższej sytuacji finansowej. W praktyce wygląda to tak, że jeśli w trakcie postępowania do masy upadłości wpływają jakieś środki (np. z likwidacji majątku czy z wynagrodzenia), syndyk może na bieżąco pokrywać koszty. Jeśli jednak takich środków brak, sąd ustala koszty postępowania, które pokrywa Skarb Państwa.

Co ważne, w wyjątkowych sytuacjach, gdy sąd umorzy zobowiązania upadłego bez ustalania planu spłaty, może również umorzyć koszty postępowania upadłościowego. Dzieje się tak, gdy dłużnik jest trwale niezdolny do dokonywania jakichkolwiek spłat, np. z powodu ciężkiej choroby czy zaawansowanego wieku.

Jako doświadczeni prawnicy pomagamy naszym klientom nie tylko w przygotowaniu odpowiedniego wniosku, ale również w ubieganiu się o zwolnienie z kosztów sądowych, gdy sytuacja tego wymaga. Dzięki naszemu wsparciu proces upadłości konsumenckiej staje się bardziej przystępny finansowo.

Rola kancelarii w ogłoszeniu upadłości konsumenckiej

Profesjonalne wsparcie prawne stanowi często klucz do sukcesu w procesie ogłaszania upadłości konsumenckiej. Doświadczona kancelaria prawna zapewnia kompleksową obsługę, która znacząco zwiększa szanse na pozytywne rozpatrzenie wniosku i korzystny przebieg całego postępowania.

Pomoc w przygotowaniu dokumentów

Jednym z najważniejszych zadań kancelarii jest pomoc w przygotowaniu wniosku o ogłoszenie upadłości konsumenckiej i związanej z nim dokumentacji. Adwokaci zajmują się sporządzeniem kompletnego wniosku uwzględniającego aktualne orzecznictwo sądów upadłościowych, co minimalizuje ryzyko jego odrzucenia. Przede wszystkim przygotowują:

- wykazy majątku i zobowiązań

- spis wierzycieli

- opis przyczyn niewypłacalności

- niezbędne oświadczenia i załączniki

Warto podkreślić, że właściwie przygotowany wniosek jest fundamentem powodzenia całej procedury. W praktyce profesjonalne wsparcie prawne pozwala uniknąć błędów formalnych, które mogłyby opóźnić postępowanie o miesiące.

Reprezentacja przed sądem

Adwokat ustanowiony pełnomocnikiem jest uprawniony do reprezentowania dłużnika zarówno w pierwszej, jak i drugiej instancji. Kancelaria zapewnia reprezentację na każdym etapie postępowania – od złożenia wniosku, przez rozprawę, aż do zakończenia procedury. Dzięki temu dłużnik nie musi samodzielnie stawać przed sądem, co często wiąże się ze stresem i niepewnością.

Wsparcie w kontakcie z syndykiem

Po ogłoszeniu upadłości kluczowa staje się współpraca z syndykiem. Rola kancelarii polega na:

- doradztwie w zakresie współpracy z syndykiem

- monitorowaniu jego działań na każdym etapie

- pomocy w gromadzeniu dokumentów wymaganych przez syndyka

- sporządzaniu wniosków o wydzielenie kwoty na zaspokojenie potrzeb mieszkaniowych

Dobra komunikacja z syndykiem jest niezbędna, ponieważ od jego rekomendacji często zależy ostateczna decyzja sądu dotycząca planu spłaty.

Doradztwo w planie spłaty lub umorzeniu długów

Finalnym etapem postępowania jest ustalenie planu spłaty wierzycieli lub umorzenie zobowiązań. Kancelaria pomaga w:

- przygotowaniu argumentacji za korzystniejszymi warunkami spłaty

- sporządzeniu wniosku o zmniejszenie wysokości zajęcia dochodu

- przedstawieniu uzasadnienia dla umorzenia zobowiązań bez ustalania planu spłaty

- reprezentacji na rozprawie dotyczącej planu spłaty

Doświadczone kancelarie prowadzą sprawy od początkowej analizy sytuacji klienta, aż do wykonania planu spłaty. Dzięki znajomości orzecznictwa i przepisów, mogą skutecznie argumentować za rozwiązaniami najkorzystniejszymi dla dłużnika.

Co się dzieje po ogłoszeniu upadłości

Ogłoszenie upadłości konsumenckiej to dopiero początek drogi do oddłużenia. Choć postępowanie daje szansę na nowy start, warto poznać konsekwencje, jakie czekają dłużnika po wydaniu postanowienia o upadłości.

Wpis do rejestru dłużników

Z chwilą ogłoszenia upadłości konsumenckiej dane dłużnika zostają wprowadzone do publicznych rejestrów. Informacja ta trafia do Biura Informacji Kredytowej (BIK), Monitora Sądowego i Gospodarczego oraz Krajowego Rejestru Zadłużonych (KRZ). To ostatnie to jawny rejestr prowadzony przez Ministra Sprawiedliwości, który gromadzi dane osób objętych postępowaniami upadłościowymi i restrukturyzacyjnymi.

Wpis do rejestru dłużników jest nieuniknioną konsekwencją ogłoszenia upadłości i może pozostać tam nawet przez 10 lat. Na podstawie tego wpisu instytucje finansowe będą oceniały zdolność kredytową dłużnika w przyszłości.

Ograniczenia w zaciąganiu zobowiązań

Po ogłoszeniu upadłości dłużnik traci prawo do zarządzania swoim majątkiem, który staje się masą upadłości zarządzaną przez syndyka. Upadły nie może swobodnie rozporządzać swoimi środkami ani zaciągać nowych zobowiązań zwiększających zadłużenie.

Ponadto z wynagrodzenia upadłego wydzielana jest część, która nie podlega zajęciu – zwykle jest to kwota odpowiadająca minimalnemu wynagrodzeniu. Pozostała część przekazywana jest do masy upadłości. Jednakże dłużnik zachowuje prawo do zawierania umów związanych ze sprawami życia codziennego.

Nowy start po zakończeniu postępowania

Po wykonaniu planu spłaty wierzycieli lub po upływie okresu umorzenia warunkowego, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań upadłego. Ten moment oznacza faktyczne oddłużenie i początek nowego życia bez długów.

Warto pamiętać, że niektóre zobowiązania nie podlegają umorzeniu w postępowaniu upadłościowym. Należą do nich m.in.:

- alimenty i zaległości alimentacyjne

- renty z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci

- zobowiązania wynikające z kar sądowych

- zobowiązania do naprawienia szkody wynikające z przestępstwa lub wykroczenia

Po zakończeniu postępowania upadłościowego dłużnik odzyskuje pełną kontrolę nad swoimi finansami. Może ponownie zaciągać zobowiązania i nawet prowadzić działalność gospodarczą. Chociaż informacja o przebytej upadłości może początkowo utrudniać uzyskanie kredytu, nie istnieją formalne przeszkody, które uniemożliwiałyby jego otrzymanie.

Wnioski

Podsumowanie: Skuteczna droga do nowego początku

Upadłość konsumencka niewątpliwie stanowi skuteczne narzędzie prawne dla osób borykających się z przytłaczającymi długami. Przede wszystkim warto podkreślić, że dzięki liberalizacji przepisów w ostatnich latach, procedura ta stała się dostępna praktycznie dla każdego niewypłacalnego konsumenta. Dłużnicy znajdujący się w trudnej sytuacji finansowej otrzymują realną szansę na oddłużenie i nowy start.

Dlatego profesjonalne wsparcie prawne w procesie upadłości konsumenckiej jest nieocenione. Doświadczeni prawnicy nie tylko przygotują prawidłowy wniosek, ale również będą reprezentować dłużnika przed sądem oraz pomogą w komunikacji z syndykiem. Natomiast należy pamiętać, że choć sama opłata za złożenie wniosku wynosi zaledwie 30 złotych, całkowite koszty postępowania mogą być wyższe. Na szczęście, w przypadku braku środków, Skarb Państwa może tymczasowo pokryć te wydatki.

Warto również zaakcentować, że ogłoszenie upadłości to dopiero początek drogi do oddłużenia. W konsekwencji dłużnik musi liczyć się z pewnymi ograniczeniami, jak wpis do rejestru dłużników czy utrata możliwości swobodnego zaciągania nowych zobowiązań. Jednakże po wykonaniu planu spłaty lub upływie okresu umorzenia warunkowego, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań, co otwiera drogę do życia bez długów.

Nasza kancelaria oferuje kompleksową pomoc w przeprowadzeniu całego procesu upadłości konsumenckiej – od analizy sytuacji finansowej, przez przygotowanie dokumentów, po reprezentację przed sądem i współpracę z syndykiem. Dzięki naszemu doświadczeniu możemy skutecznie przeprowadzić klientów przez to skomplikowane postępowanie, minimalizując stres i maksymalizując szanse na korzystne rozstrzygnięcie.

Pamiętajmy, że upadłość konsumencka, choć czasem postrzegana jako ostateczność, stanowi w istocie początek nowej drogi i szansę na odzyskanie stabilności finansowej. Z odpowiednim wsparciem prawnym proces ten staje się znacznie łatwiejszy.

Obserwuj nas i bądź na bieżąco!

Zapraszamy do śledzenia naszych profili społecznościowych.

Pozostałe kategorie

Pozostałe kategorie

Powiązane posty

Kryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Jak Odzyskać Pieniądze z Zondacrypto: Sprawdzony Przewodnik Krok po Kroku

Zondacrypto blokuje wypłaty: prokuratura wszczyna śledztwo

Upadłość firmy a zaległe pensje – co robić?

Upadłość firmy a pracownicy i długi. Wyjaśniamy, co się dzieje dalej!

Upadłość firmy a odprawa – kiedy i komu ona przysługuje?

Upadłość firmy – co oznacza, jak i kiedy ogłosić?

Upadłość działalności gospodarczej. Czy musi oznaczać koniec?

Restrukturyzacja firmy budowlanej 2026: Jak zatrzymać spiralę zadłużenia krok po kroku

Restrukturyzacja ostatnią szansą dla branży meblarskiej po upadku tysięcy firm!

Pozostałe artykuły

RestrukturyzacjaKryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Przeczytaj artykuł Obsługa wierzycieliJak Odzyskać Pieniądze z Zondacrypto: Sprawdzony Przewodnik Krok po Kroku

Przeczytaj artykuł Upadłość przesiębiorcyUpadłość firmy a pracownicy i długi. Wyjaśniamy, co się dzieje dalej!

Przeczytaj artykuł