Nasze usługi

Nasze usługiNowy raport MGBI 2024. Najważniejsze informacje ze świata restrukturyzacji i upadłości.

Aż o 10,7% wzrosła liczba bankructw w Polsce w 2024 roku – wynika z najnowszego raportu MGBI 2024. W ciągu ostatnich 12 miesięcy aż 436 firm ogłosiło upadłość, co stanowi znaczący wzrost w porównaniu z rokiem poprzednim.

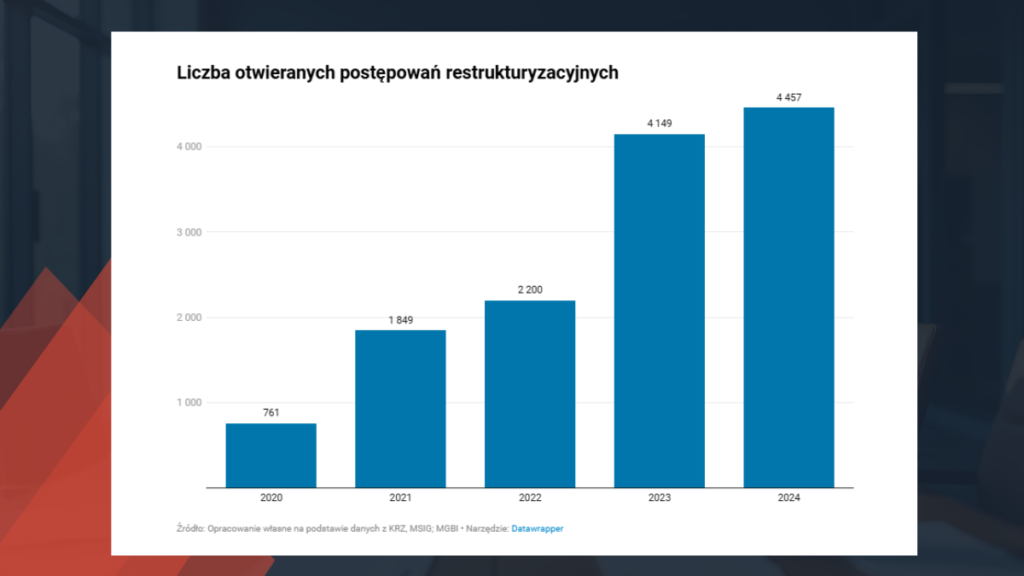

Jednak to nie wszystko. Podczas gdy liczba upadłości rośnie, obserwujemy również wyraźny trend w kierunku restrukturyzacji. W 2024 roku aż 4,457 firm zdecydowało się na proces naprawczy, co pokazuje, że polskie przedsiębiorstwa coraz częściej szukają alternatywnych rozwiązań w obliczu trudności finansowych.

Spis treści

- Kluczowe Trendy w Raporcie MGBI 2024

- Profil Współczesnej Niewypłacalności

- Restrukturyzacje jako Alternatywa

- Wpływ na Gospodarkę

- Prognozy na Rok 2025

- Rekomendacje dla Przedsiębiorców

- Wnioski

Kluczowe Trendy w Raporcie MGBI 2024

Najnowszy raport MGBI 2024 ujawnia znaczące zmiany w krajobrazie polskiej przedsiębiorczości. Przetwórstwo przemysłowe znalazło się na czele listy sektorów dotkniętych kryzysem, z aż 106 postępowaniami upadłościowymi. Ponadto, handel hurtowy i detaliczny odnotował 94 przypadki bankructw, natomiast sektor budowlany zamknął pierwszą trójkę z 61 postępowaniami.

Wzrost liczby upadłości firm

W porównaniu z poprzednimi latami obserwujemy wyraźną zmianę trendu. O ile w latach 2018-2019 liczba upadłości oscylowała wokół 600 rocznie, to w kolejnych latach nastąpił znaczący spadek. Jednakże rok 2023 przyniósł odwrócenie tej tendencji, a rok 2024 potwierdził kierunek zmian, osiągając poziom 436 upadłości.

Zmiany w restrukturyzacjach

W kontekście restrukturyzacji rok 2024 okazał się przełomowy. W ciągu minionych 12 miesięcy aż 4 457 firm zdecydowało się na rozpoczęcie procesów naprawczych, co stanowi wzrost o 7,4% w porównaniu z rokiem poprzednim. W rezultacie sektor handlowy przewodził w statystykach z 941 postępowaniami, następnie budownictwo z 688 przypadkami, a przetwórstwo przemysłowe zamknęło czołówkę z 646 restrukturyzacjami.

Nowe zjawiska na rynku

Szczególnie interesującym zjawiskiem jest rosnąca popularność postępowań restrukturyzacyjnych w sektorze transportowym. W pierwszym kwartale 2024 roku firmy z sektoru transportu i gospodarki magazynowej stanowiły aż 15% wszystkich podmiotów rozpoczynających procesy naprawcze. Warto zauważyć, że mimo trudnej sytuacji, sektor transportowy wykazuje relatywną odporność na kryzysy finansowe – wskaźnik ryzyka bankructwa wynosi 105, co jest znacząco niższe niż w handlu (356) czy przetwórstwie przemysłowym (310).

Na uwagę zasługuje również sytuacja w branży handlowej, gdzie szczególnie dotknięte zostały:

- Sklepy spożywcze z przewagą żywności i napojów

- Handel internetowy i wysyłkowy

- Warsztaty samochodowe

W sektorze handlowym średni czas istnienia restrukturyzowanej firmy wyniósł 12 lat, co wskazuje, że problemy dotykają również doświadczonych graczy rynkowych. Natomiast w przypadku upadłości, najwięcej przypadków dotyczyło firm działających na rynku 20 lat i dłużej, ze średnim czasem istnienia wynoszącym 14,6 lat.

Profil Współczesnej Niewypłacalności

Współczesna niewypłacalność przedsiębiorstw przybiera różne formy, od problemów z płynnością finansową po całkowitą utratę zdolności do regulowania zobowiązań. Analiza danych pokazuje, że firmy borykające się z niewypłacalnością najczęściej działają na rynku od 14,6 lat, co wskazuje na to, że doświadczenie nie zawsze chroni przed kryzysem.

Charakterystyka firm w kryzysie

Profil współczesnej niewypłacalności obejmuje kilka kluczowych aspektów. Przede wszystkim, obserwujemy zjawisko niewypłacalności płynnościowej, gdzie przedsiębiorstwa mimo posiadania wystarczających aktywów, nie są w stanie terminowo regulować bieżących zobowiązań. Ponadto, coraz częściej występuje niewypłacalność operacyjna, charakteryzująca się niemożnością generowania wystarczającego dochodu do pokrycia kosztów działalności.

W szczególnie trudnej sytuacji znajdują się firmy z sektora handlowego, gdzie średni czas istnienia restrukturyzowanej firmy wynosi 12 lat. Jednakże, najbardziej niepokojący jest fakt, że problemy dotykają również przedsiębiorstwa działające na rynku 20 lat i dłużej.

Typowe scenariusze

Najczęstszym scenariuszem prowadzącym do niewypłacalności jest stopniowa utrata płynności finansowej połączona z nadmiernym zadłużeniem. W rezultacie, wartość aktywów firmy staje się niższa niż suma jej zobowiązań, co prowadzi do utraty zdolności regulowania bieżących płatności.

Szczególnie istotnym czynnikiem jest niewypłacalność strukturalna, wynikająca z problemów w strukturze kapitałowej przedsiębiorstwa oraz niezdolności do zrównoważonego skonfigurowania długu. W konsekwencji, firmy często wpadają w spiralę zadłużenia, z której coraz trudniej się wydostać.

Wskaźniki ostrzegawcze

Do najważniejszych sygnałów ostrzegawczych należą:

- Wskaźnik zadłużenia do kapitałów własnych przekraczający bezpieczne poziomy

- Stosunek długu do EBITDA wskazujący na problemy ze spłatą zobowiązań

- Wysokie koszty odsetkowe w stosunku do EBITDA

Szczególnie niepokojące są sytuacje, gdy firma wykazuje agresywną politykę księgową lub gdy występują znaczące rozbieżności między raportowanymi wynikami operacyjnymi a poziomem generowanej gotówki. Dodatkowo, nagłe zmiany w zarządzie lub pogorszenie komunikacji z rynkiem często poprzedzają poważne problemy finansowe.

Warto podkreślić, że w obecnej sytuacji gospodarczej szczególnie narażone są przedsiębiorstwa z sektora budowlanego oraz handlu detalicznego. W tych branżach wskaźnik ryzyka bankructwa jest znacząco wyższy niż w innych sektorach gospodarki.

Restrukturyzacje jako Alternatywa

Procesy restrukturyzacyjne w Polsce nabierają coraz większego znaczenia jako skuteczna alternatywa dla upadłości. W pierwszej połowie 2024 roku zaobserwowano dynamiczny wzrost liczby wniosków o restrukturyzację – w styczniu złożono ich o 51% więcej niż rok wcześniej, natomiast w październiku liczba ta osiągnęła rekordowe 365 wniosków.

Skuteczność procesów naprawczych

Przede wszystkim warto podkreślić, że według najnowszych danych ponad 70% firm, które przeszły przez kompleksową restrukturyzację, wróciło na ścieżkę wzrostu w ciągu 2-3 lat. Dodatkowo, przedsiębiorstwa, które zastosowały optymalizację procesów, odnotowały średni spadek kosztów operacyjnych o 25-35%. Natomiast według raportu Banku Światowego, efektywna restrukturyzacja może zwiększyć szanse na odzyskanie przez wierzycieli środków nawet o 60-80%.

Popularne strategie

W kontekście strategii restrukturyzacyjnych, prawo przewiduje kilka kluczowych ścieżek. Postępowanie o zatwierdzenie układu jest najbardziej odformalizowane i toczy się głównie poza sądem, co czyni je najszybszą opcją. W tym przypadku dłużnik zachowuje kontrolę nad spółką i współpracuje z wybranym doradcą restrukturyzacyjnym jako nadzorcą układu.

Kolejną popularną opcją jest przyspieszone postępowanie układowe, które jest krótsze od standardowego postępowania układowego czy sanacyjnego. Jednak w przypadku, gdy suma wierzytelności spornych przekracza 15%, konieczne jest przeprowadzenie pełnego postępowania układowego.

Czynniki sukcesu

Kluczowym elementem powodzenia restrukturyzacji jest transparentność oraz dobra komunikacja z wierzycielami. Istotne znaczenie ma również odpowiednio wczesne podjęcie działań naprawczych – przedsiębiorcy, którzy zbyt długo zwlekają z decyzją o restrukturyzacji, znacząco zmniejszają swoje szanse na sukces.

Do najważniejszych czynników wpływających na powodzenie procesu należą:

- Precyzyjne przygotowanie planu restrukturyzacji

- Profesjonalne wsparcie doradców restrukturyzacyjnych

- Skuteczna komunikacja z wierzycielami

- Realistyczne propozycje układowe

Ponadto, istotnym aspektem jest wybór odpowiedniego typu postępowania, dostosowanego do sytuacji finansowej przedsiębiorstwa oraz planowanych środków restrukturyzacyjnych. W praktyce, firmy które decydują się na wczesne wdrożenie procesów restrukturyzacyjnych, często osiągają lepsze wyniki operacyjne i szybciej wracają na ścieżkę wzrostu.

Warto zaznaczyć, że w 2024 roku obserwujemy znaczący wzrost skuteczności procesów restrukturyzacyjnych. W okresie styczeń-listopad 2024 r. zarejestrowano 3 078 wniosków o restrukturyzację, co świadczy o rosnącej świadomości przedsiębiorców w zakresie możliwości ratowania firm przed upadłością. Natomiast dane z Krajowego Rejestru Zadłużonych pokazują, że w całym 2023 roku było ich 2 784.

Wpływ na Gospodarkę

Najnowsze dane z raportu MGBI 2024 wskazują na znaczące spowolnienie gospodarcze w Polsce, gdzie wzrost PKB osiągnął zaledwie 0,5% w 2023 roku, co stanowi najniższy wskaźnik w tym stuleciu (z wyłączeniem kryzysu finansowego 2009 i pandemii Covid-19).

Konsekwencje makroekonomiczne

Polska gospodarka zmaga się obecnie z wieloma wyzwaniami. Przede wszystkim, wysoki deficyt publiczny znacząco ogranicza możliwości wsparcia przez państwo sektorów znajdujących się w trudnej sytuacji. Ponadto, energochłonne gałęzie przemysłu tracą na konkurencyjności z powodu wysokich cen energii. W konsekwencji, w pierwszym kwartale 2024 roku odnotowano ujemną dynamikę zarówno produkcji przemysłowej, jak i sprzedaży detalicznej.

Szczególnie niepokojący jest fakt, że polski eksport stracił impet w obliczu spowolnienia na głównych rynkach zbytu Europy Zachodniej. Jednakże pewnym światełkiem w tunelu mogą okazać się środki finansowe dostępne w ramach Krajowego Programu Odbudowy, choć należy pamiętać, że w przetargach będą mogły uczestniczyć także firmy z innych krajów UE.

Efekt domina w łańcuchach dostaw

Zjawisko efektu domina w łańcuchach dostaw staje się coraz bardziej widoczne. Na skutek upadłości kontrahentów szczególnie ucierpiały firmy budowlane, energetyczne i paliwowe. W praktyce, gdy jeden z kluczowych podmiotów w łańcuchu dostaw ogłasza niewypłacalność, niemożliwe staje się dochodzenie należności na drodze sądowej czy egzekucyjnej.

Pandemia dobitnie pokazała znaczenie niezawodnych łańcuchów dostaw. Sprzedawcy sprzętu IT, producenci aut oraz przemysł tekstylny doświadczyli poważnych zakłóceń, gdy fabryki podzespołów i półprzewodników w Azji wstrzymały produkcję. W rezultacie, załamanie działalności w jednym zakładzie może szybko wywołać kosztowne konsekwencje w całym łańcuchu, szczególnie gdy danego elementu nie da się łatwo i szybko zastąpić.

Implikacje dla rynku pracy

Sytuacja na rynku pracy również budzi obawy. Dynamika wzrostu wynagrodzeń, choć pozostaje dodatnia, stabilizuje się na jednocyfrowych poziomach. Jednocześnie firmy muszą mierzyć się z rosnącą presją płacową i niedoborem pracowników, co szczególnie dotyka sektor budowlany.

Warto podkreślić, że w regionie Europy Środkowo-Wschodniej odnotowano 38,6% wzrost postępowań upadłościowych w latach 2022-2023. Te zewnętrzne wstrząsy, w połączeniu z wewnętrznymi wyzwaniami, takimi jak niedobory siły roboczej i rosnące koszty nakładów, mocno odbiły się na przedsiębiorstwach.

Otoczenie biznesowe w 2024 roku charakteryzuje się ograniczonym wzrostem obrotów i spadającymi marżami. Firmy stoją w obliczu rosnącej presji ze strony wzrastających cen surowców i kosztów pracy, w tym podwyżek płac minimalnych. W konsekwencji, przedsiębiorstwa muszą szukać nowych sposobów na utrzymanie konkurencyjności, jednocześnie dbając o stabilność zatrudnienia.

Prognozy na Rok 2025

Prognozy gospodarcze na rok 2025 wskazują na znaczące ożywienie polskiej gospodarki. Według najnowszych analiz, wzrost PKB ma przyspieszyć do 3,5%, co stanowi wyraźną poprawę w porównaniu z poprzednimi latami. Jednakże dynamika tego wzrostu będzie zależeć od wielu czynników, zarówno wewnętrznych, jak i zewnętrznych.

Przewidywane trendy

W nadchodzącym roku polska gospodarka stoi przed szansą znaczącego przyspieszenia. Przede wszystkim, napływ środków unijnych ma osiągnąć bezprecedensową skalę – w ramach funduszy spójności planowane jest wydanie ponad 35 mld zł, natomiast z KPO może to być nawet 70 mld zł. W związku z tym prognozuje się wzrost inwestycji o ponad 11% rok do roku.

Inflacja pozostaje istotnym wyzwaniem dla gospodarki. Według prognoz, w marcu 2025 roku wskaźnik CPI może osiągnąć poziom 6%, natomiast w drugiej połowie roku powinien spaść do przedziału 4-5%. Natomiast w kontekście rynku pracy, dynamika płac ma zwolnić do około 8%, co powinno wpłynąć stabilizująco na presję inflacyjną.

Potencjalne zagrożenia

Rok 2025 przyniesie szereg wyzwań dla polskiej gospodarki. Konflikt zbrojny staje się głównym i bezpośrednim zagrożeniem, wskazywanym przez blisko jedną czwartą ekspertów. Ponadto dezinformacja zajmuje czołową pozycję wśród krótkoterminowych zagrożeń, podważając zaufanie do instytucji i utrudniając współpracę międzynarodową.

W sferze cyberbezpieczeństwa, rok 2025 przyniesie nowe wyzwania. Firmy muszą przygotować się na bardziej wyrafinowane cyberataki, szczególnie w obszarze sztucznej inteligencji i zabezpieczeń chmurowych. Dodatkowo, zagrożenia środowiskowe, takie jak ekstremalne zjawiska pogodowe i utrata różnorodności biologicznej, zajmują czołowe miejsca w długoterminowych prognozach ryzyka.

Szczególnie niepokojący jest prognozowany wzrost niewypłacalności przedsiębiorstw. Allianz Trade przewiduje wzrost o 2% w skali globalnej, przy czym w niektórych regionach sytuacja może być znacznie poważniejsza. W Europie i Ameryce Północnej zagrożonych jest ponad 1,6 miliona miejsc pracy.

Szanse rozwoju

Mimo wyzwań, rok 2025 otwiera nowe możliwości rozwoju. Przede wszystkim, planowane jest znaczące uproszczenie systemu podatkowego, w tym wprowadzenie kasowego PIT-u od stycznia 2025. Ponadto przedsiębiorcy będą mogli korzystać z różnorodnych programów oferujących bezzwrotne dotacje na rozwój, innowacje i cyfryzację.

W kontekście inwestycji ESG, prognozuje się, że w 2025 roku aktywa tego typu mogą stanowić nawet 50% zarządzanych inwestycji, osiągając wartość 35 bilionów dolarów. Firmy, które wdrożą długofalową strategię ESG, mogą liczyć na korzyści finansowe i większe zainteresowanie inwestorów.

Szczególnie obiecująco przedstawiają się perspektywy dla sektora budowlanego. Przewidywany boom budowlany może przynieść znaczące możliwości rozwoju, choć kluczowe będzie uniknięcie pułapek związanych z nierentownymi kontraktami i wzrostami cen materiałów budowlanych.

Konsumpcja prywatna pozostanie istotnym motorem wzrostu, choć jej dynamika może nieco osłabnąć do poziomu około 3,5%. Natomiast w sektorze przedsiębiorstw spodziewane jest ożywienie w zakresie kredytów, szczególnie dla MSP oraz dużych firm w obszarze finansowania długoterminowego.

Rekomendacje dla Przedsiębiorców

W obliczu rosnących wyzwań gospodarczych, skuteczne zarządzanie przedsiębiorstwem wymaga kompleksowego podejścia do prewencji i planowania. Analiza danych z raportu MGBI 2024 wskazuje, że firmy, które wdrożyły odpowiednie strategie prewencyjne, odnotowały o 25-35% niższe koszty operacyjne.

Strategie prewencyjne

Przede wszystkim kluczowe znaczenie ma regularna analiza przepływów finansowych oraz monitorowanie wskaźników ostrzegawczych. Firmy powinny skupić się na budowaniu odpowiedniej rezerwy finansowej, która pozwoli przetrwać trudniejsze okresy. Ponadto istotne jest utrzymywanie elastyczności finansowej, w tym dostępu do linii kredytowych, które mogą pomóc w pokryciu krótkoterminowych potrzeb w przypadku opóźnień w płatnościach.

Jednakże samo gromadzenie rezerw to nie wszystko. Skuteczna strategia prewencyjna wymaga również dywersyfikacji portfela klientów i dostawców. Według najnowszych danych, firmy które rozłożyły ryzyko na większą liczbę partnerów biznesowych, wykazują znacznie większą odporność na zawirowania rynkowe.

Zarządzanie ryzykiem

W kontekście zarządzania ryzykiem, raport MGBI 2024 podkreśla znaczenie kompleksowego podejścia do identyfikacji i oceny potencjalnych zagrożeń. Szczególną uwagę należy zwrócić na ryzyko walutowe i ryzyko stopy procentowej, które według ekspertów stanowią największe wyzwania dla polskich przedsiębiorców.

Skuteczne zarządzanie ryzykiem wymaga wdrożenia odpowiednich mechanizmów kontrolnych. Kluczowe elementy to:

- Systematyczna analiza ryzyka rynkowego

- Tworzenie mechanizmów bieżącej kontroli

- Identyfikacja obszarów wymagających działań zabezpieczających

- Budowa efektywnej struktury organizacyjnej

Warto zaznaczyć, że firmy które wdrożyły systematyczne podejście do zarządzania ryzykiem, odnotowują znacznie niższe straty w sytuacjach kryzysowych. Dodatkowo, regularne audyty wewnętrzne oraz konsultacje z doradcami finansowymi mogą pomóc w identyfikacji wczesnych oznak potencjalnych problemów.

Planowanie awaryjne

W zakresie planowania awaryjnego, kluczowe znaczenie ma przygotowanie szczegółowych procedur i środków technicznych, które umożliwią szybkie przywrócenie normalnego funkcjonowania w przypadku wystąpienia zakłóceń. Plan awaryjny powinien obejmować nie tylko poważne kryzysy, ale także bardziej powszechne problemy, takie jak utrata danych czy zerwanie relacji biznesowych.

Szczególnie istotne jest regularne aktualizowanie planów awaryjnych. Ciągle pojawiają się nowe zagrożenia, zmieniają się rozwiązania technologiczne, a także następują zmiany kadrowe. Dlatego też plany wymagają systematycznych przeglądów i dostosowywania do aktualnej sytuacji przedsiębiorstwa.

Warto podkreślić, że skuteczne planowanie awaryjne wymaga zaangażowania wszystkich kluczowych działów przedsiębiorstwa. Według najnowszych badań, firmy które regularnie przeprowadzają ćwiczenia i testy planów awaryjnych, są w stanie o 60% szybciej przywrócić normalne funkcjonowanie w sytuacjach kryzysowych.

Dodatkowo, istotne jest zabezpieczenie ważnych danych i dokumentów poprzez regularne tworzenie kopii zapasowych. Odtworzenie utraconej dokumentacji może być zarówno czasochłonne, jak i bardzo kosztowne. W związku z tym, rekomenduje się wykorzystanie rozwiązań chmurowych lub innych systemów do bezpiecznego przechowywania danych.

Należy również zwrócić uwagę na aspekt kadrowy planowania awaryjnego. Powołanie zespołu odpowiedzialnego za zarządzanie sytuacjami kryzysowymi, z jasno określonymi rolami i obowiązkami, znacząco zwiększa skuteczność reagowania na nieprzewidziane zdarzenia. Zespół ten powinien składać się z pracowników potrafiących działać pod presją czasu i w warunkach stresu.

Wnioski

Najnowszy raport MGBI 2024 pokazuje wyraźnie, że polska gospodarka znajduje się w punkcie zwrotnym. Wzrost liczby bankructw o 10,7% stanowi poważny sygnał ostrzegawczy, jednakże równoczesny wzrost postępowań restrukturyzacyjnych świadczy o dojrzałości przedsiębiorców w podejściu do problemów finansowych.

Szczególnie istotnym wnioskiem płynącym z raportu jest fakt, że nawet doświadczone firmy, działające na rynku od kilkunastu lat, nie są odporne na problemy finansowe. Dlatego też kluczowe znaczenie ma wczesne rozpoznawanie sygnałów ostrzegawczych oraz szybkie podejmowanie działań naprawczych. Dane pokazują jednoznacznie, że przedsiębiorstwa decydujące się na wczesną restrukturyzację mają znacznie większe szanse na skuteczne przeprowadzenie procesu naprawczego.

Patrząc w przyszłość, rok 2025 może przynieść zarówno szanse, jak i zagrożenia dla polskich przedsiębiorców. Prognozowane ożywienie gospodarcze oraz napływ środków unijnych stwarzają możliwości rozwoju, jednak firmy muszą zachować czujność wobec potencjalnych zagrożeń, takich jak presja inflacyjna czy zakłócenia w łańcuchach dostaw. Najskuteczniejszą strategią pozostaje regularne monitorowanie sytuacji finansowej oraz gotowość do szybkiego reagowania na pierwsze oznaki problemów.

Redakcja

Pozostałe kategorie

Pozostałe kategorie

Powiązane posty

Faktoring – co to jest i jak działa?

Dziedziczenie długów a firma

Doradca restrukturyzacyjny – jakie ma kompetencje i jak nim zostać?

Doradca restrukturyzacyjny – egzamin i licencja doradcy

Czym jest zgłoszenie wierzytelności?

Czym jest restrukturyzacja sądowa? Odpowiadamy

Czym jest restrukturyzacja organizacyjna?

Czym jest restrukturyzacja firmy? Jak przebiega, czy warto?

Czym jest restrukturyzacja finansowa?

Czym jest przyspieszone postępowanie układowe?

Pozostałe artykuły

Obsługa wierzycieli

Doradca restrukturyzacyjny – jakie ma kompetencje i jak nim zostać?

Przeczytaj artykuł