Nasze usługi

Nasze usługi

Restrukturyzacja

Restrukturyzacja firmy budowlanej 2026: Jak zatrzymać spiralę zadłużenia krok po kroku

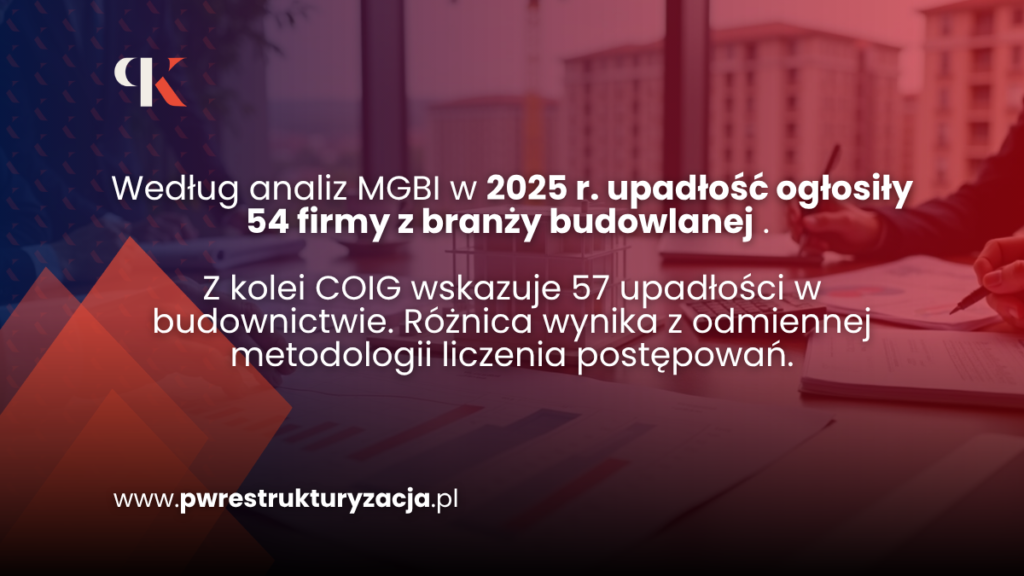

Zadłużenie w budownictwie wynosi już prawie 2,5 mld złotych, a restrukturyzacja firmy budowlanej stała się jednym z najczęściej wykorzystywanych narzędzi ratunkowych w 2026 roku.

Dlaczego? Ponieważ 67% firm nie otrzymuje zapłaty w terminie, a 73% musi finansować inwestycje z własnych środków jeszcze przed pierwszą płatnością od inwestora. Efekt? Do końca września 2025 roku restrukturyzację rozpoczęło ponad 3800 firm, a liczba restrukturyzacji w budownictwie wzrosła aż o 14,5%.

Spis treści

- Kiedy firma budowlana potrzebuje restrukturyzacji

- Upadłość a restrukturyzacja firma budowlana – kluczowe różnice

- Plan restrukturyzacji firmy budowlanej krok po kroku

- Obsługa prawna restrukturyzacji firmy budowlanej

- Wnioski

- Najczęściej zadawane pytania FAQs

W tym artykule pokażemy Ci krok po kroku, jak przygotować plan restrukturyzacji firmy budowlanej, jakie są różnice między upadłością a restrukturyzacją, kiedy warto skorzystać z obsługi prawnej restrukturyzacji firmy budowlanej oraz jak skutecznie zatrzymać spiralę zadłużenia.

Skuteczna restrukturyzacja firm budowlanych.

Sygnały ostrzegawcze utraty płynności finansowej

Utrata płynności rozwija się stopniowo i przez długi czas wysyła wyraźne sygnały ostrzegawcze. Pierwszym objawem są coraz częstsze opóźnienia w regulowaniu bieżących zobowiązań wobec dostawców, ZUS-u, urzędu skarbowego czy rat leasingowych. Na początku przesuwamy pojedyncze płatności o kilka dni, później staje się to stałym mechanizmem działania.

Równie niepokojący jest brak gotówki mimo sprzedaży. Wystawiamy faktury, zdobywamy klientów, ale na koncie brakuje środków na codzienne wydatki. Dzieje się tak, gdy kontrahenci spóźniają się z płatnościami, marże są zbyt niskie, a koszty stałe pochłaniają większość przychodów.

Rosnące zaległości wobec dostawców i instytucji to moment szczególnie niebezpieczny. Problem przestaje być chwilowy i zaczyna się nawarstwiać. Pojawiają się wezwania do zapłaty, telefony z przypomnieniami, pogarszające się warunki współpracy.

Alarmującym sygnałem jest także regularne ratowanie budżetu kredytem, limitem w koncie lub prywatnymi pieniędzmi właściciela tylko po to, by pokryć bieżące koszty. Takie rozwiązania mogą wspierać rozwój, ale nie powinny na stałe finansować codziennej działalności.

Stan niewypłacalności a zagrożenie niewypłacalnością

Zgodnie z art. 11 Prawa upadłościowego dłużnik jest niewypłacalny, gdy utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Domniemywa się, że nastąpiło to, jeżeli opóźnienie w wykonaniu zobowiązań przekracza trzy miesiące. W takim przypadku powstaje obowiązek złożenia wniosku o upadłość w ciągu 30 dni.

Zagrożenie niewypłacalnością, zgodnie z art. 6 Prawa restrukturyzacyjnego, występuje wtedy, gdy sytuacja finansowa przedsiębiorcy wskazuje, że w niedługim czasie może stać się niewypłacalny. Zobowiązania są jeszcze regulowane, ale analiza płynności wskazuje na realne ryzyko utraty zdolności płatniczej w najbliższej przyszłości.

Kluczowa różnica polega na konsekwencjach prawnych. Niewypłacalność nakłada obowiązek złożenia wniosku o upadłość, a zaniechanie tego może skutkować osobistą odpowiedzialnością członków zarządu. Zagrożenie niewypłacalnością nie rodzi takiego obowiązku, lecz otwiera możliwość skorzystania z procedur restrukturyzacyjnych bez ryzyka upadłości.

Typowe problemy firm budowlanych prowadzące do zadłużenia

Branża budowlana zmaga się ze strukturalnymi problemami płynności. Zadłużonych jest obecnie 46 400 przedsiębiorstw budowlanych, a ich zaległości wynoszą 1,72 mld zł. Średnie zadłużenie przypadające na jedną firmę wynosi 37 tys. zł.

Największy problem dotyczy opóźnień w płatnościach. Aż 67% małych i średnich firm budowlanych doświadcza opóźnień w płatnościach od kontrahentów. Większość przedsiębiorstw czeka nawet 44 dni i więcej na należne pieniądze. Jednocześnie 73% firm musi angażować własne środki przed otrzymaniem pierwszej płatności od inwestora.

Najbardziej cierpią podwykonawcy, którzy wykonują prace angażując własne środki, czekając następnie tygodniami lub miesiącami na płatność od większego kontrahenta. Powstaje efekt domina, w którym problemy jednej firmy błyskawicznie przenoszą się na kilku kolejnych uczestników łańcucha podwykonawstwa.

Upadłość a restrukturyzacja firma budowlana – kluczowe różnice

Co oznacza postępowanie upadłościowe dla firmy

Postępowanie upadłościowe prowadzi się przede wszystkim po to, aby sprzedać majątek dłużnika i za tak pozyskane środki spłacić wierzycieli. Sąd ogłasza upadłość, syndyk przejmuje zarząd majątkiem dłużnika, majątek zostaje sprzedany, a z pozyskanych pieniędzy zostaje spłacony wierzyciel.

Z dniem ogłoszenia upadłości przedsiębiorca zostaje pozbawiony możliwości korzystania i zarządzania przedsiębiorstwem. Majątek staje się masą upadłościową, którą zarządza syndyk. Dłużnik traci prawo do dysponowania swoim majątkiem całkowicie. Syndyk przystępuje do likwidacji masy upadłości, a sprzedaż ma skutki sprzedaży egzekucyjnej.

W praktyce każdy przedsiębiorca decydujący się na ogłoszenie upadłości musi liczyć się z tym, że jego firma zostanie zlikwidowana. Od stycznia 2016 roku przeprowadzenie postępowania upadłościowego praktycznie zawsze kończy się całkowitą likwidacją i zakończeniem bytu przedsiębiorstwa.

Zalety wyboru restrukturyzacji zamiast upadłości

Restrukturyzacja ma przede wszystkim na celu uniknięcie ogłoszenia przez firmę upadłości poprzez umożliwienie zawarcia układu z wierzycielami. Celem jest uzdrowienie przedsiębiorstwa i spłata zobowiązań z jego bieżącej działalności, natomiast upadłość prowadzi bezpośrednio do likwidacji firmy.

Zarówno z punktu widzenia dłużnika, jak i jego wierzycieli otwarcie postępowania restrukturyzacyjnego jest o wiele korzystniejsze. Procedura ta pozwala na zachowanie przedsiębiorstwa dłużnika, a tym samym na stały dopływ środków pozwalających regulować należności w stosunku do wierzycieli.

Zakończenie procesu restrukturyzacji pozwala zachować firmę, a nawet pozwala jej działać jeszcze skuteczniej. Dłużnik zachowuje kontrolę nad majątkiem z możliwością jego zarządzania. W postępowaniu restrukturyzacyjnym wysokość i czas spłaty są ściśle ustalane z wierzycielami, a dłużnik jest zobowiązany, aby się ich trzymać zgodnie z ustaleniami podjętymi w formie układu.

Kiedy restrukturyzacja jest jeszcze możliwa

Postępowanie restrukturyzacyjne może być prowadzone wobec dłużnika niewypłacalnego lub zagrożonego niewypłacalnością. Z postępowania restrukturyzacyjnego ma możliwość skorzystać ten przedsiębiorca, u którego obawa zagrożenia niewypłacalnością dopiero wystąpiła. Restrukturyzację można wszcząć już w sytuacji zagrożenia niewypłacalnością.

Przepisy prawa dają możliwość złożenia do sądu jednocześnie wniosków o restrukturyzację i upadłość. W takiej sytuacji sąd najpierw rozpatruje wniosek o restrukturyzację, ponieważ dąży w pierwszej kolejności do zachowania przedsiębiorstwa i jego dalszego funkcjonowania. W przypadku złożenia wniosku o ogłoszenie upadłości i wniosku restrukturyzacyjnego w pierwszej kolejności powinien być rozpoznany wniosek restrukturyzacyjny.

Plan restrukturyzacji firmy budowlanej krok po kroku

Krok 1: Analiza przedrestrukturyzacyjna i diagnoza finansowa

Przed rozpoczęciem postępowania restrukturyzacyjnego przeprowadzamy pogłębioną analizę sytuacji przedsiębiorstwa. Badamy kondycję finansową, operacyjną i prawną, by ocenić wypłacalność i wskazać najlepszy kierunek działania. Analiza obejmuje sprawozdania finansowe, poziom zadłużenia, cash flow, strukturę kosztów i przychodów oraz przegląd umów i ryzyk prawnych.

Kluczowe jest ustalenie przyczyn niewypłacalności lub zagrożenia niewypłacalnością. Dzielimy je na zewnętrzne, niezależne od przedsiębiorstwa, oraz wewnętrzne, wynikające ze sposobu zarządzania. Analizujemy także zdolność do zaspokajania bieżących kosztów funkcjonowania przedsiębiorstwa już w toku postępowania restrukturyzacyjnego, w tym podatków, czynszów, wynagrodzeń pracowników i usług podwykonawców.

Krok 2: Wybór odpowiedniego rodzaju postępowania restrukturyzacyjnego

Wybieramy jeden z czterech rodzajów postępowań. Postępowanie o zatwierdzenie układu jest najprostsze i pozasądowe, dostępne gdy wierzytelności sporne nie przekraczają 15%. Przyspieszone postępowanie układowe działa podobnie, ale z udziałem sądu. Postępowanie układowe stosujemy, gdy wierzytelności sporne przekraczają 15%. Postępowanie sanacyjne jest najbardziej rozbudowane, daje pełną ochronę przed egzekucją, ale dłużnik traci zarząd na rzecz zarządcy.

Krok 3: Przygotowanie dokumentacji i spisu wierzycieli

Sporządzamy spis wierzytelności obejmujący wszystkie zobowiązania osobiste wobec dłużnika powstałe przed dniem otwarcia postępowania. Spis zawiera dane wierzyciela, sumę wierzytelności, informację o zabezpieczeniach oraz uzasadnienie wskazujące stan faktyczny, z którego wynika wierzytelność. Przygotowujemy także sprawozdania finansowe, wykaz należności i zobowiązań oraz informacje o majątku przedsiębiorstwa.

Krok 4: Opracowanie propozycji układowych

Propozycje układowe określają sposób restrukturyzacji zobowiązań. Mogą obejmować odroczenie terminu wykonania, rozłożenie spłaty na raty, zmniejszenie wysokości, konwersję wierzytelności na udziały lub akcje. Propozycje muszą być realistyczne i wykonalne, dostosowane do możliwości finansowych przedsiębiorstwa. Dla przyjęcia układu wymagana jest zgoda większości głosujących wierzycieli, mających łącznie co najmniej dwie trzecie sumy wierzytelności.

Krok 5: Głosowanie wierzycieli i zatwierdzenie układu

Wierzyciele głosują nad układem, a dla jego przyjęcia potrzebna jest większość osobowa i kapitałowa. Układ zostaje przyjęty, jeśli za nim zagłosuje większość głosujących wierzycieli, którzy oddali ważny głos, mający łącznie co najmniej dwie trzecie sumy wierzytelności. Po przyjęciu przez wierzycieli układ wymaga zatwierdzenia przez sąd.

Krok 6: Realizacja planu i monitoring wykonania układu

Po zatwierdzeniu układu przez sąd rozpoczynamy jego realizację. Nadzorca wykonania układu czuwa nad wykonywaniem układu i raz na trzy miesiące składa do sądu sprawozdanie dotyczące wykonywania planu restrukturyzacyjnego oraz układu. Regularne monitorowanie postępów pozwala na bieżąco oceniać efektywność wprowadzanych zmian oraz dostosowywać plan działania.

Umów spotkanie i sprawdź, jak zatrzymać spiralę zadłużenia w budownictwie

Obsługa prawna restrukturyzacji firmy budowlanej

Rola doradcy restrukturyzacyjnego w procesie

Doradca restrukturyzacyjny musi posiadać licencję wydawaną przez Ministra Sprawiedliwości. Wspiera przedsiębiorcę w przygotowaniu planu restrukturyzacyjnego, propozycji układowych, sporządzeniu spisu wierzytelności oraz zebraniu głosów wierzycieli. W postępowaniu o zatwierdzenie układu pełni funkcję nadzorcy układu, kontroluje czynności dłużnika dotyczące majątku. W postępowaniu układowym działa jako nadzorca sądowy, udziela zgody na czynności wykraczające poza zwykły zarząd. W postępowaniu sanacyjnym obejmuje zarząd nad masą sanacyjną dłużnika i realizuje plan restrukturyzacyjny.

Niezbędna dokumentacja prawna i finansowa

Przygotowujemy sprawozdania finansowe obejmujące bilans, rachunek zysków i strat oraz przepływy pieniężne za ostatnie trzy lata obrotowe. Wykaz wierzytelności zawiera dane wierzycieli, wysokość i termin wymagalności każdej wierzytelności. Plan restrukturyzacyjny opisuje przyczyny problemów finansowych oraz szczegółowe działania naprawcze z prognozami finansowymi i harmonogramem spłat.

Ochrona przed egzekucją w trakcie postępowania

Po otwarciu postępowania układowego lub przyspieszonego postępowania układowego wszczęcie postępowania egzekucyjnego jest niedopuszczalne. W postępowaniu o zatwierdzenie układu ochrona aktywuje się z dniem ukazania obwieszczenia o dniu układowym w Krajowym Rejestrze Zadłużonych, co skutkuje zawieszeniem wszystkich toczących się postępowań egzekucyjnych.

Odpowiedzialność zarządu i jak jej uniknąć

Członek zarządu uwalnia się od odpowiedzialności, wykazując że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub wydano postanowienie o otwarciu postępowania restrukturyzacyjnego. Prawo upadłościowe nakłada obowiązek złożenia wniosku o upadłość w ciągu 30 dni od dnia niewypłacalności. W praktyce składamy jednocześnie wniosek o upadłość i wniosek restrukturyzacyjny, aby zabezpieczyć termin.

Wnioski

Restrukturyzacja firmy budowlanej może uratować Twoją firmę przed całkowitą likwidacją. Przede wszystkim, nie zwlekaj z działaniem. Im wcześniej zauważysz sygnały ostrzegawcze i podejmiesz decyzję, tym większe masz szanse na skuteczne wyjście z zadłużenia.

Skorzystaj z wiedzy doradcy restrukturyzacyjnego, przygotuj rzetelną dokumentację i pamiętaj, że utrzymanie działalności to realny cel. Zacznij działać bez zwłoki, a restrukturyzacja stanie się Twoim narzędziem do odbudowy stabilności finansowej.

Bezpłatna konsultacja dla firmy budowlanej, zanim zatory zniszczą płynność

Najczęściej zadawane pytania FAQs

Q1. Jakie błędy najczęściej popełniają firmy budowlane podczas restrukturyzacji? Najczęstszym błędem jest tworzenie zbyt skomplikowanego planu restrukturyzacyjnego, który jest trudny do wdrożenia i kosztowny. Fragmentaryczne informacje od różnych doradców mogą prowadzić do sprzecznych działań. Ważne jest, aby współpracować z doświadczonym doradcą restrukturyzacyjnym i opracować realistyczny, wykonalny plan dostosowany do możliwości finansowych przedsiębiorstwa.

Q2. Czy można odzyskać należności od firmy budowlanej, która jest w trakcie restrukturyzacji? Tak, wierzyciele mogą odzyskać część swoich należności poprzez uczestnictwo w postępowaniu restrukturyzacyjnym. Należy zgłosić swoje wierzytelności do spisu, brać udział w głosowaniu nad układem oraz negocjować warunki spłaty. Układ może przewidywać rozłożenie płatności na raty, odroczenie terminu spłaty lub częściowe umorzenie długu.

Q3. Jak firma budowlana może wyjść ze spirali zadłużenia? Kluczowe jest zaprzestanie zaciągania kolejnych zobowiązań i opracowanie realistycznego planu spłaty. Należy skontaktować się z wierzycielami w celu negocjacji warunków, kontrolować przepływy pieniężne oraz rozważyć postępowanie restrukturyzacyjne. Wczesne działanie i współpraca z doradcą restrukturyzacyjnym znacznie zwiększają szanse na uzdrowienie firmy.

Q4. Czy otwarcie postępowania restrukturyzacyjnego wstrzymuje działania komornika? Tak, otwarcie postępowania restrukturyzacyjnego powoduje zawieszenie postępowań egzekucyjnych dotyczących wierzytelności objętych układem. Komornik musi wstrzymać czynności egzekucyjne, co daje firmie budowlanej ochronę przed zajęciem majątku i czas na realizację planu restrukturyzacyjnego oraz spłatę zobowiązań zgodnie z ustalonym układem.

Q5. Kiedy firma budowlana powinna rozpocząć proces restrukturyzacji? Restrukturyzację należy rozpocząć jak najwcześniej, najlepiej już w momencie zagrożenia niewypłacalnością, gdy pojawiają się pierwsze sygnały ostrzegawcze takie jak opóźnienia w płatnościach, brak gotówki mimo sprzedaży czy rosnące zaległości wobec ZUS i dostawców. Im wcześniej podejmiesz działanie, tym większe są szanse na uniknięcie upadłości i zachowanie przedsiębiorstwa.

Obserwuj nas i bądź na bieżąco!

Zapraszamy do śledzenia naszych profili społecznościowych.

Redakcja

Kancelarii Piotrowski i Wspólnicy

Pozostałe kategorie

Pozostałe kategorie

Powiązane posty

Sankcja Kredytu Darmowego: Jak Odzyskać Pieniądze Krok po Kroku [Poradnik 2026]

Restrukturyzacja gospodarstwa rolnego 2026: Jak zatrzymać komornika i uratować ziemię krok po kroku

Odebranie licencji syndykowi: Konsekwencje dla klientów i trwających spraw

Seidorf Mountain Resort bez ochrony restrukturyzacyjnej. Czy condohotel czeka upadłość?

Aukcje syndyka: Dlaczego to najlepsza okazja na zakup nieruchomości w 2026?

Kryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Jak Odzyskać Pieniądze z Zondacrypto: Sprawdzony Przewodnik Krok po Kroku

Zondacrypto blokuje wypłaty: prokuratura wszczyna śledztwo

Upadłość firmy a zaległe pensje – co robić?

Upadłość firmy a pracownicy i długi. Wyjaśniamy, co się dzieje dalej!

Pozostałe artykuły

Obsługa wierzycieliSankcja Kredytu Darmowego: Jak Odzyskać Pieniądze Krok po Kroku [Poradnik 2026]

Przeczytaj artykuł RestrukturyzacjaRestrukturyzacja gospodarstwa rolnego 2026: Jak zatrzymać komornika i uratować ziemię krok po kroku

Przeczytaj artykuł Brak kategoriiOdebranie licencji syndykowi: Konsekwencje dla klientów i trwających spraw

Przeczytaj artykuł Brak kategoriiSeidorf Mountain Resort bez ochrony restrukturyzacyjnej. Czy condohotel czeka upadłość?

Przeczytaj artykuł Brak kategoriiAukcje syndyka: Dlaczego to najlepsza okazja na zakup nieruchomości w 2026?

Przeczytaj artykuł RestrukturyzacjaKryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Przeczytaj artykuł