Nasze usługi

Nasze usługiCzy komornik zajmie konto Revolut?

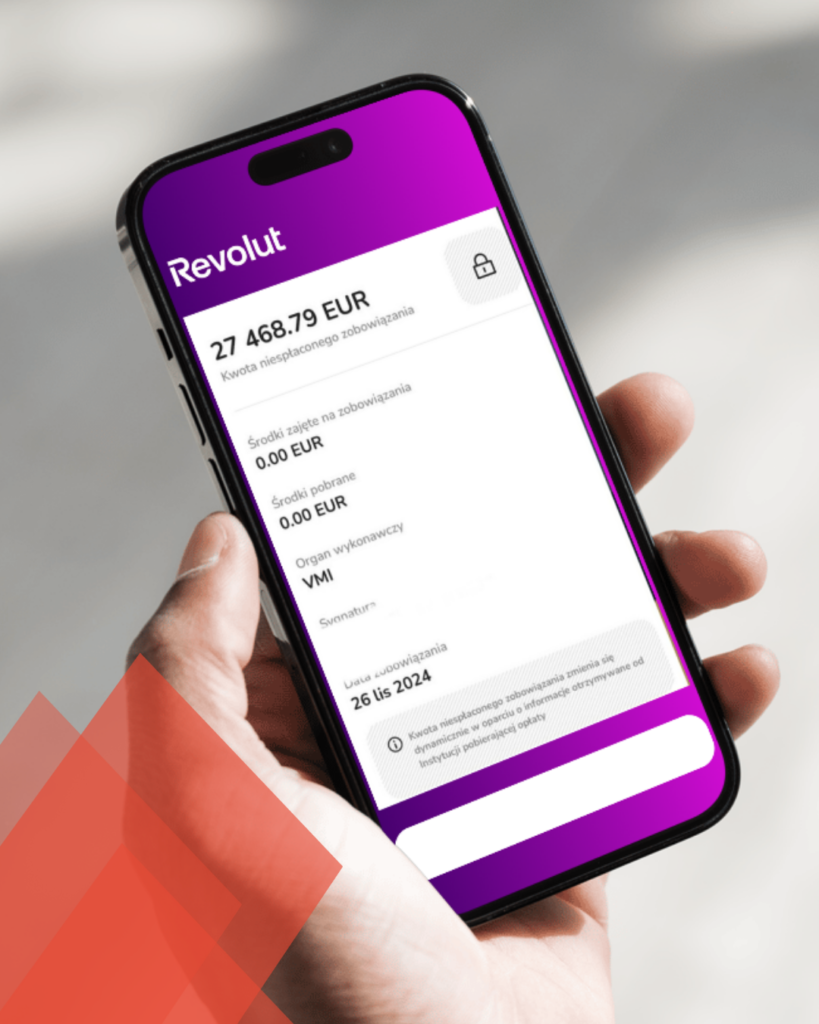

Revolut a komornik to temat, który dotyka już ponad 4 miliony użytkowników tej platformy w Polsce, gdzie liczba klientów rośnie o milion rocznie. Obecnie konta Revolut, zarządzane przez Aion Bank, pozostają poza zasięgiem polskich komorników, ponieważ nie są częścią systemu Ognivo. Jednakże sytuacja ta może ulec znaczącej zmianie w najbliższym czasie. Platforma złożyła wniosek o rejestrację w Polsce jako oddział banku zagranicznego, co może doprowadzić do włączenia jej do systemu Ognivo, umożliwiając komornikom identyfikację i zajmowanie środków na kontach użytkowników. Jest to szczególnie istotna informacja dla osób, które dotychczas wykorzystywały Revolut jako sposób na ochronę swoich aktywów przed egzekucją komorniczą.

Spis treści

- Komornik przełamuje barierę Revoluta – jak to się stało?

- Dlaczego dłużnicy przenosili pieniądze na Revolut?

- Chcesz uniknąć egzekucji komorniczej?

- Co zmienia wniosek Revoluta o rejestrację w Polsce?

- Podsumowując

- Z nami pokonasz swoje długi!

Komornik przełamuje barierę Revoluta – jak to się stało?

Mimo powszechnego przekonania, że środki na Revolut są całkowicie bezpieczne przed egzekucją komorniczą, pierwsze przypadki skutecznego zajęcia tych rachunków już się pojawiły. Chociaż Revolut pozostaje poza polskim systemem OGNIVO, komornicy znaleźli alternatywne drogi dostępu do pieniędzy dłużników.

Kluczowym elementem przełamania bariery Revoluta jest współpraca międzynarodowa. W kilku udokumentowanych przypadkach polskie organy skarbowe wysłały zlecenie zajęcia dochodów klienta na Litwę, gdzie tamtejszy urząd skarbowy zlokalizował rachunek dłużnika. W innej sytuacji Krajowa Administracja Skarbowa zwróciła się do litewskiej administracji podatkowej, która potwierdziła posiadanie przez polskiego podatnika rachunku w Revolut Payments UAB.

Revolut Bank UAB deklaruje współpracę z polskimi organami egzekucyjnymi i udostępnia informacje na podstawie indywidualnych wniosków komorniczych. Jednakże proces ten jest znacznie bardziej skomplikowany niż standardowa egzekucja i wymaga dokładniejszych działań ze strony komornika.

Program EJE (Egzekucja Sądowa w Europie), współfinansowany przez Unię Europejską, działa na rzecz usprawnienia wykonywania orzeczeń sądowych w Europie. Inicjatywa ta buduje płaszczyznę współpracy między komornikami z różnych krajów, umożliwiając wymianę informacji o krajowej egzekucji i podstawach prawnych.

Warto również zauważyć, że Europejski Bank Centralny i Komisja Europejska prowadzą analizy dotyczące przyszłości wirtualnych IBAN-ów w Europie. Na poziomie unijnym przyjęto już rozporządzenie o przeciwdziałaniu praniu pieniędzy, które wejdzie w życie za dwa lata.

Eksperci przewidują, że w ciągu najbliższych 2-3 lat powstaną regulacje zrównujące rachunki wirtualne z tradycyjnymi kontami bankowymi. Wtedy dłużnicy nie będą mogli już wykorzystywać Revoluta jako „cyfrowego azylu” dla swoich środków finansowych.

Chociaż obecnie zajęcie konta w Revolucie jest skomplikowane i rzadkie, pierwsze przypadki skutecznych egzekucji sygnalizują, że era całkowitej ochrony przed komornikiem powoli dobiega końca.

Dlaczego dłużnicy przenosili pieniądze na Revolut?

Popularność Revoluta wśród osób zadłużonych nie jest przypadkowa. Podstawową przyczyną, dla której dłużnicy masowo przenosili swoje środki na konta w tej aplikacji, jest fakt, że Revolut – jako instytucja zarejestrowana na Litwie. Znajduje się on poza zasięgiem polskiego systemu OGNIVO. System ten umożliwia wymianę informacji między bankami a organami egzekucyjnymi. W praktyce pozwala to komornikom na szybkie identyfikowanie i zajmowanie rachunków dłużników.

W przeciwieństwie do tradycyjnych polskich banków, Revolut podlega nadzorowi Banku Litwy, a nie Komisji Nadzoru Finansowego. Chociaż oferuje swoim klientom polskie numery IBAN, są one jedynie „wynajmowane” od Aion Banku. To kluczowa różnica prawna – użytkownik nie jest właścicielem konta w rozumieniu polskiego prawa bankowego, a jedynie korzysta z usług Revoluta. W efekcie pieniądze ulokowane na takim koncie formalnie nie należą do polskiego obywatela i teoretycznie nie podlegają egzekucji ze strony polskich organów.

Ta luka prawna przyciągnęła wielu zadłużonych Polaków. Z Revoluta korzysta obecnie około 4 miliony osób w Polsce, a liczba ta rośnie w tempie miliona użytkowników rocznie. Część z nich traktuje aplikację jako główny rachunek bankowy, inni zaś jako sposób na ukrycie środków przed zajęciem komorniczym.

Jednakże warto zaznaczyć, że sytuacja ta nie jest tak jednoznaczna. Chociaż Revolut nie znajduje się w systemie OGNIVO, firma deklaruje współpracę z komornikami oraz innymi organami państwowymi. W ten sposób jasno wyraża chęć egzekwowania przepisów prawa. Revolut może udostępniać informacje i blokować środki na podstawie indywidualnych wniosków komorniczych. Taki proces ten jest bardziej skomplikowany niż standardowa egzekucja.

Niemniej jednak, dla wielu osób z długami Revolut nadal jawi się jako „cyfrowy azyl” finansowy. Oferując względne bezpieczeństwo przed automatycznym zajęciem środków, staje się coraz bardziej popularny w tym segmencie użytkowników.

Chcesz uniknąć egzekucji komorniczej?

Zgłoś się na bezpłatną rozmowę!

Co zmienia wniosek Revoluta o rejestrację w Polsce?

Przełomowa zmiana dla dłużników nadchodzi wraz z informacją, że fintech Revolut złożył wniosek o rejestrację w Polsce jako oddział banku zagranicznego. Informację tę przekazała Krajowa Rada Komornicza, ujawniając działania, które mogą fundamentalnie zmienić dostępność środków na kontach Revolut dla organów egzekucyjnych.

Obecnie Revolut działa w naszym kraju jako bank zarejestrowany na Litwie, korzystając z tzw. paszportu europejskiego. Umożliwia to świadczenie usług bez konieczności otwierania lokalnego oddziału. Jednak ta sytuacja, korzystna dla osób unikających egzekucji, wkrótce może ulec zmianie.

Jeśli Komisja Nadzoru Finansowego pozytywnie rozpatrzy złożony wniosek, nastąpią dwie kluczowe zmiany. Po pierwsze, Revolut zostanie automatycznie włączony do systemu Ognivo prowadzonego przez Krajową Izbę Rozliczeniową. Po drugie, w konsekwencji zgromadzone tam środki będą podlegały egzekucji komorniczej na tych samych zasadach, co w przypadku pozostałych banków w Polsce.

Dla dłużników oznacza to koniec ery względnego bezpieczeństwa finansowego na kontach Revolut. Komornik zyska bowiem pełny dostęp do informacji o rachunkach i w razie potrzeby będzie mógł je zająć bez konieczności skomplikowanych procedur międzynarodowych.

Sam Revolut potwierdza, że tworzenie lokalnych oddziałów jest elementem jego strategii biznesowej. „Chcemy stać się bankiem pierwszego wyboru w Europie. Tworzenie lokalnych oddziałów jest jednym z elementów realizacji tego celu” – przekazało biuro prasowe fintechu. Firma dodaje również, że zależy jej na „lokalnej obecności i współpracy z lokalnymi instytucjami”.

Chociaż Revolut nie potwierdza wprost złożenia wniosku do KNF, to z przekazanych informacji wynika, że nastąpi to w najbliższym czasie. Popularny „azyl finansowy” dla osób zadłużonych wkrótce może przestać istnieć. Pytanie „czy komornik może zająć konto Revolut” zyska wtedy jednoznaczną odpowiedź twierdzącą.

Podsumowując

Z nami pokonasz swoje długi!

Zapisz się na darmową konsultację!

Niewątpliwie era wykorzystywania Revoluta jako bezpiecznej przystani przed komornikiem dobiega końca. Planowana rejestracja oddziału w Polsce oraz pierwsze udane przypadki zajęć komorniczych jasno pokazują nadchodzące zmiany. Podsumowując dotychczasowe ustalenia, dłużnicy powinni mieć świadomość, że przenoszenie środków na konta Revolut przestaje być skutecznym sposobem na uniknięcie egzekucji.

Ostatecznie współpraca międzynarodowa organów ścigania, nowe regulacje unijne oraz rozwój systemów bankowych sprawiają, że ukrywanie majątku przed wierzycielami staje się coraz trudniejsze. Zamiast unikać spłaty zobowiązań, warto rozważyć legalne metody rozwiązania problemów finansowych, takie jak układy z wierzycielami czy upadłość konsumencka.

Zmiany w statusie Revoluta w Polsce stanowią przestrogę dla osób próbujących wykorzystać luki w systemie bankowym. Skuteczna egzekucja komornicza to nie tylko kwestia czasu, ale również nieuchronna konsekwencja zaciągniętych zobowiązań.

Obserwuj nas i bądź na bieżąco!

Zapraszamy do śledzenia naszych profili społecznościowych.

Redakcja

Pozostałe kategorie

Pozostałe kategorie

Powiązane posty

Sankcja Kredytu Darmowego: Jak Odzyskać Pieniądze Krok po Kroku [Poradnik 2026]

Restrukturyzacja gospodarstwa rolnego 2026: Jak zatrzymać komornika i uratować ziemię krok po kroku

Odebranie licencji syndykowi: Konsekwencje dla klientów i trwających spraw

Seidorf Mountain Resort bez ochrony restrukturyzacyjnej. Czy condohotel czeka upadłość?

Aukcje syndyka: Dlaczego to najlepsza okazja na zakup nieruchomości w 2026?

Kryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Jak Odzyskać Pieniądze z Zondacrypto: Sprawdzony Przewodnik Krok po Kroku

Zondacrypto blokuje wypłaty: prokuratura wszczyna śledztwo

Upadłość firmy a zaległe pensje – co robić?

Upadłość firmy a pracownicy i długi. Wyjaśniamy, co się dzieje dalej!

Pozostałe artykuły

Obsługa wierzycieliSankcja Kredytu Darmowego: Jak Odzyskać Pieniądze Krok po Kroku [Poradnik 2026]

Przeczytaj artykuł RestrukturyzacjaRestrukturyzacja gospodarstwa rolnego 2026: Jak zatrzymać komornika i uratować ziemię krok po kroku

Przeczytaj artykuł Brak kategoriiOdebranie licencji syndykowi: Konsekwencje dla klientów i trwających spraw

Przeczytaj artykuł Brak kategoriiSeidorf Mountain Resort bez ochrony restrukturyzacyjnej. Czy condohotel czeka upadłość?

Przeczytaj artykuł Brak kategoriiAukcje syndyka: Dlaczego to najlepsza okazja na zakup nieruchomości w 2026?

Przeczytaj artykuł RestrukturyzacjaKryzys szpitali powiatowych: restrukturyzacja ostatnią szansą na ratunek

Przeczytaj artykuł